有限会社マキ保険 > 保険選びのポイント

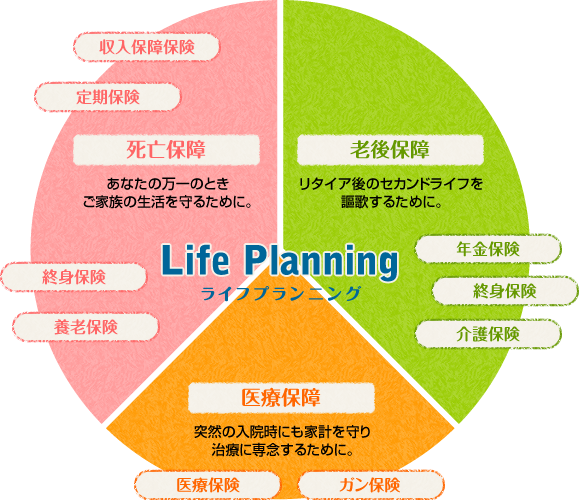

一家の大黒柱にもしもの事があった場合の備えのため、学資のため、貯蓄のため、相続対策のため、会社の福利厚生や節税のためなどなど保険に加入する目的はさまざまです。また、年齢・性別・家族構成・生活環境などによっても人それぞれです。

お客様がどういう目的でどの保険に加入されるのか、言い換えれば、どういうリスクに対してどの保険でカバーするのかが最も重要になります。

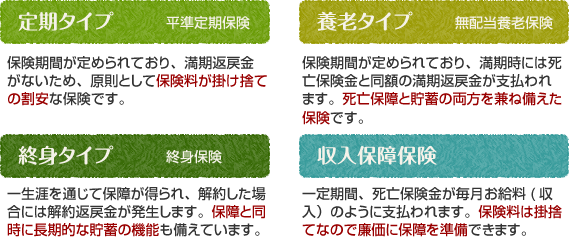

掛け捨てタイプ(主に定期保険、収入保障保険、医療保険など)は、保険料が安くもしもの時の保険といえます。一方、積立タイプ(終身保険、養老保険、年金保険など)は、貯蓄性が高いため掛け捨てタイプと比べて保険料が割高となりますが、もしもの時の保障に加えて解約時や満期時に返戻金があるため、まとまったお金が必要な時などに活用できます。ライフサイクルが変われば、家計の事情も変わるため、保険料と保障を考えてその都度見直すことが大切になります。

保障期間には、一生涯保障してくれる終身タイプと一定期間(例:10年や20年など)のみ保障する定期タイプがあります。終身タイプの場合、保険料の払込期間を保障期間と同じ終身払いにするのか短期払い(例:60歳まで)にするのか選べる場合があります。

保険料の払込み期間が長くなれば、毎回の保険料は安くなりますが払込み総額は高くなります。一方、保険料の払込み期間が短くなれば、毎回の保険料は高くなりますが払込み総額は安くなります。ご自身の予算と払い続けられる年齢を考慮して慎重に検討しましょう!

払い済み制度とは、保険料の払込みを中止し、変更時の解約払戻金を一時払の保険料に充当して今までの契約の保険期間を変えずに保障額の少ない保険に変更できる制度です。

転換制度とは、現在の契約の積立部分や積立配当金を「転換(下取り)価格」として新しい契約の一部にあてる方法で、元の契約は消滅します。

これらの制度をつかって上手に保険の見直しをしましょう!

- 当ブログは保険募集を目的とするものではなく、引受保険会社の承認を受けておりません。